从日韩看中国,寻找宠物行业问题的答案!

日期:2019年02月26日 08:42

在邻国日本和韩国,宠物行业的发展各有不同。日本宠物行业已经发展成熟,近10年日本宠物数量呈缓慢下滑趋势,但宠物主消费意愿强,单只宠物的平均消费增长成为宠物行业的增长驱动力;韩国家庭养宠率已经接近30%,市场规模持续增长,预计未来仍保持10%以上的增速,同时宠物数量的增长推动了宠物食品行业的快速发展。

1、我国到底有多少宠物?

从宠物食品消费量来反推我国的宠物数量,可以看到,2017年农业农村部统计规模以上宠物饲料产量120万吨,其中狗粮90万吨,猫粮30万吨。由于主粮出口和进口比例小,假定上述数据即为国内宠物消费量。至于宠物的平均消费量,天风证券则参考日本的数据进行推测。

猫的食量:由于猫的食量差异较小,天风证券选择了日本过去5年宠物猫消费量的平均值作为我国宠物猫的消费量,约为27吨/千只。

狗的食量:与猫不同,不同体型的狗食量差别较大。参考欧睿国际的数据,2017 年 我国大中小型犬的比例约为50:30:20,日本约为83:12:5,参考日本历史上狗粮 消费量,基于两国宠物犬构成差异,计算出我国宠物犬消费量约为45 吨/千只。

基于以上数据,推测2017年我国“真正吃宠物主粮的宠物”约3100万只,其中狗 2000万只,猫1100万只。“3100 万”所代表的就是完全吃宠物粮的宠物数量。基于此,天风证券定义“有效宠物数量=猫狗数量 x 主粮渗透率”,“有效宠物数量”的增长来自两方面,即猫狗数量的实际增长和主粮渗透率的提升。

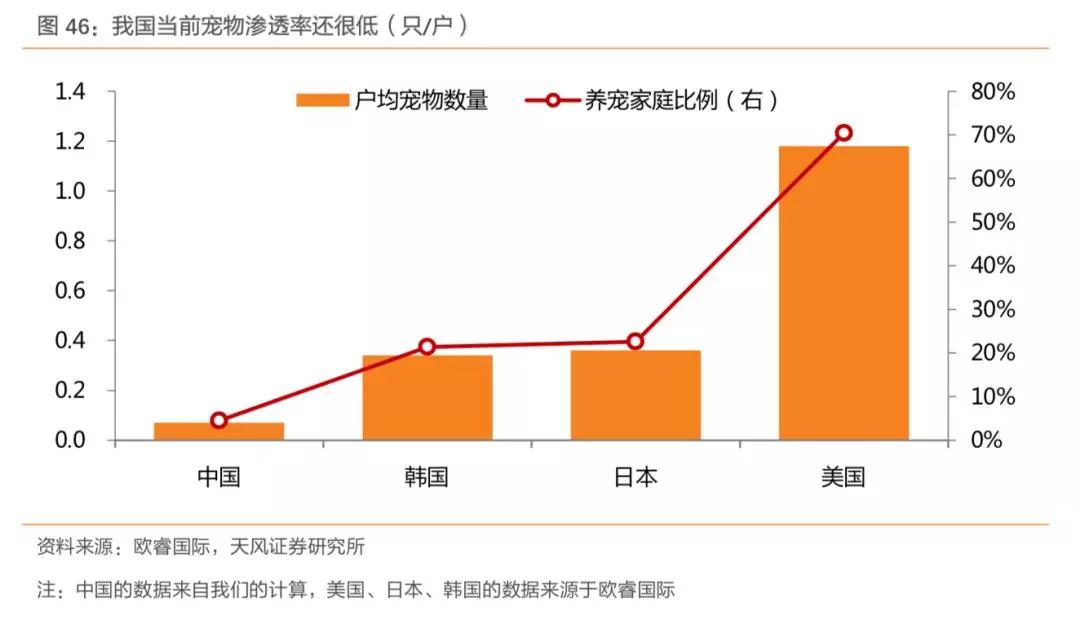

目前我国家庭总数约为4.6亿户,以有效宠物数量3100万计算,户均养宠数量约为 0.07 只,考虑到很多养宠家庭不单只养一只宠物,我国当前的养宠家庭占比约为4-5%,与美国日本等成熟国家存在很大的差距。

2、老龄化是不是养宠的驱动力?

结合日本宠物的发展历史可以看出,老龄化驱动宠物行业增长是个伪命题:近几年日本老龄化加深,但宠物数量反而下降。

天风证券认为,宠物数量是宠物行业的核心因素,宠物数量能否增长在于养宠意愿能否转化为养宠行为。根据日本养宠意愿调查的结果,2013-2017年日本养猫意愿变动不大,而养狗的意愿持续降低,这也与日本猫狗数量的实际变化相匹配。

具体到年龄层来看,20-29 岁是养宠意愿最强的年龄段,30-59岁水平接近,60 岁以上养宠意愿明显降低。由此可以推断,老龄化的持续加深会使日本平均养宠意愿下降,从而导致宠物数量进一步下降。

而根据韩国宠物食品协会的调查,韩国年轻人的养宠意愿最强,“非常想养”和“有点想养”的占比合计达到 52.5%,而随着年龄的增长,“完全不想养宠物”的比例也随之上升。

3、我国宠物食品行业潜在的市场规模及未来增速?

宠物食品行业规模=宠物数量*宠物食品渗透率*单只宠物消费金额=有效宠物数量*单只宠 物消费金额。在发达国家,由于宠物食品渗透率高,有效宠物数量近似于宠物总数。从“有 效宠物数量”的角度入手,要判断我国宠物行业的潜在规模及未来增速,最重要的就是判断我国宠物饱和时的水平。

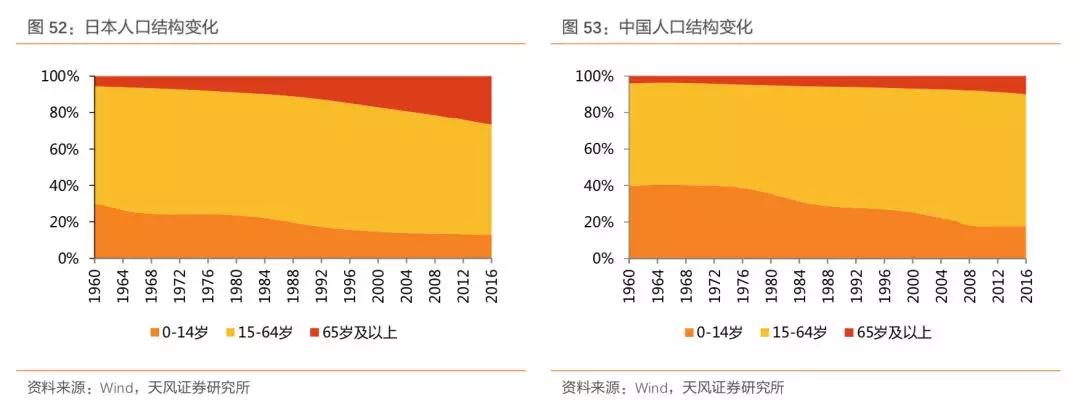

中国目前的人口结构变化和20世纪80-90年代的日本有相同之处。1994年中国生育率降至2以下,在2008年左右一度逼近1.5,随着二孩政策的放开略有回升,但是依旧较低。2016年中国老年人口比例超过10%,且有不断扩大的趋势。

以“户均宠物数量”代表“宠物渗透率”,以“65岁以上人口比例”衡量“老龄化”程度。 2004-2008年间日本户均宠物数量达到顶峰,期间日本65岁以上人口占比平均约为 20%。2017年我国65岁以上人口比例达到11.4%,假设该比例平均每年增长0.6%,到2032年我国65岁以上人口占比将超过20%。

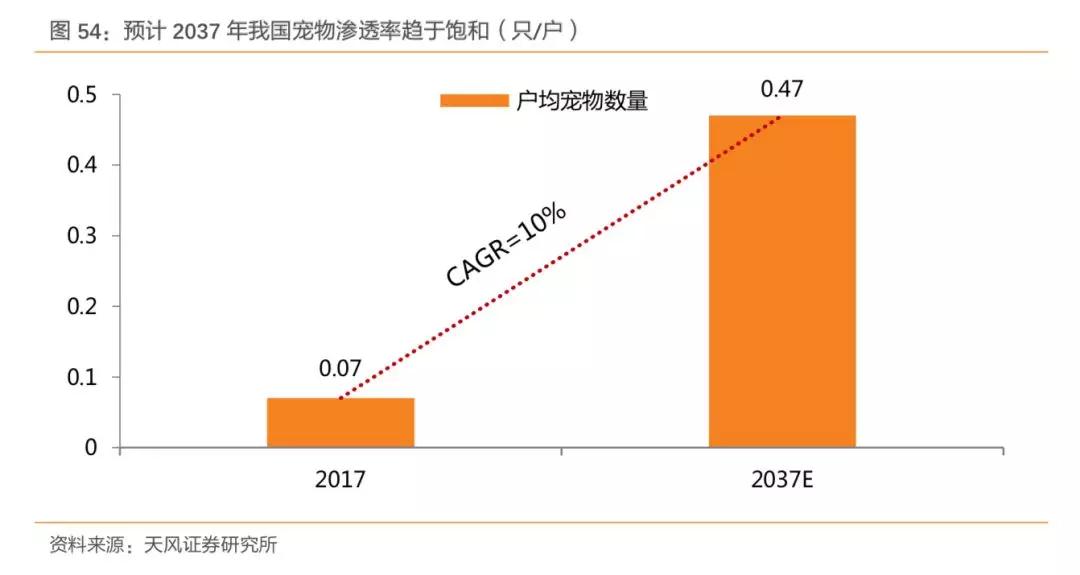

预计2030年后我国宠物数量将逐渐趋于饱和,假设到2037年我国宠物渗透率达到日本的饱和水平,即0.47只,那么我国户均宠物数量的复合增速可以达到 10%。

2017 年规模以上宠物饲料产量约120万吨,以每吨1万元的出厂价格以及平均1倍的加价率进行计算,干粮市场规模约240亿元。 假设干粮在当前宠物食品中的份额为 80%,那么我国宠物食品市场规模约300亿元。

假设不同情境下,有效宠物数量的CAGR为10%/12%/14%(预计 2017-2037复合增长率10%),单只宠物平均支出的CAGR为3%/3.5%/4%(过去十年日本单只宠物平均消费支出的复合增长率约为3%),那么到2027年我国宠物食品市场规模将达到千亿级。

4、未来宠物食品竞争格局

在宠物食品渠道方面,中美日韩都呈现出“二八格局”,但是存在明显的差异,具体表现在:日本“专业+商超”占比84%,美国“商超+专业”占比81%,韩国“线上+专业”占比72%,而中国与韩国类似,也是“线上+专业”的结构,但占比更高,达到80%。

渠道的差异导致了市场集中度的不同。基于我国宠物行业 “线上+专业”的渠道格局,天风证券认为未来宠物食品行业的集中度应低于日本当前的水平。

无论在美国还是日本,宠物食品行业都是“品牌格局分散,公司份额集中”,多品牌策略是龙头公司共同的选择。在我国尽管玛氏份额领先,但市场格局十分分散,市场集中度有 很大的提升空间。那么本土公司应如何突围?

天风证券认为答案是“以研发创新为核心,针对性满足市场需求,多品牌策略细化市场”。比如在日本宠物食品市场中,由于国产品牌性价比更高、更贴近本国市场且推陈出新频率快,使得在与进口品牌的竞争中未落下风。代表公司尤妮佳,每年投入 1%用于研发,针对市场需求不断推出新产品,使得市场份额稳步上升。

Copyright@北京万耀雄鹰国际展览有限公司

第13届雄鹰京宠展版权所有 京ICP备17030582号 网站建设:一诺互联